it

EUR

Inizi la ricerca del suo immobile

ILO3147

2.500.000 €

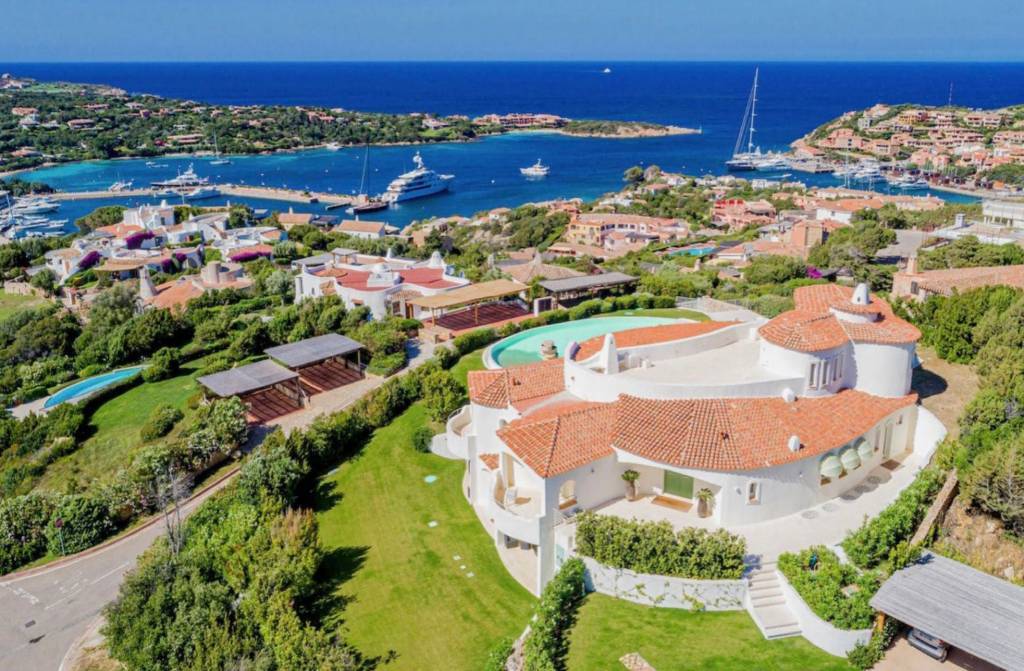

ILO3115

Trattativa riservata

ILO3022

3.200.000 €

ILI1627

ITO2664

ILO3099

ILO2400

ILO3156

2.650.000 €

ILO3106

La nostra selezione di proprietà in vendita e in affitto in Italia.Scarichi il catalogo 2024

Questo sito è protetto da reCAPTCHA e si applicano le norme sulla privacy e i termini di servizio di Google.